このテーマは、私が現在受講しているFP実務研修で扱われた、架空の相談事例をベースにしています。

内容そのものは仮想の設定ですが、課題の整理や考え方の流れを言語化することで、自分の実践力を育てていくつもりでまとめました。

子どもが生まれると幼稚園から大学までの教育費は家計に大きな負担となり、特に高校・大学進学のタイミングでは入学金や授業料だけでなく教材費・塾費用・修学旅行費などが重なって一度に数百万円単位の出費が発生します。

しかし、事前に教育費の計画を立て、教育ローンや奨学金、授業料無償化制度を上手に活用すれば、負担を大幅に軽減することが可能です。

ここでは、斉藤家(勇気さん34歳、美保さん30歳、長男0歳、長女予定)のケースを例に、FPの視点から「安心できる教育費準備法」を具体的に解説します。

- 子どもの教育費準備に悩んでいる方

- 教育ローンや奨学金を詳しく知りたい方

- 複数の子の教育費が重なる時期が心配な方

- 住宅購入と教育費準備の両立を考えている方

- 教育費ピーク期に家計の逼迫が不安な方

FP相談事例|教育費準備に悩む30代共働き家庭のケース

相談者の家計状況と教育費に関する悩み

今回のご相談者である斉藤勇気さん(34歳)は、会社員として働く4人家族の世帯主です。

専業主婦の妻・美保さん(30歳)と0歳の長男、そして数年以内に第二子(長女)を希望されています。

- 世帯年収:約450万円(夫のみ手取り)

- 貯蓄額 :約450万円

- 家族構成:夫(34歳)、妻(30歳)、長男(0歳)、第二子は2028年ごろ出産希望

- 子どもの進路希望:原則、2人とも国公立を想定

こうした悩みは、初めて教育費の計画を立てるご家庭に共通して見られるものです。

特に「教育費のピークがいつ来るのか」「制度をどう使えばいいのか」が曖昧なままだと、将来設計に迷いや不安が残りやすくなります。

教育費のピークはいつ?進学時期が家計に与える影響

斉藤家の場合、教育費が最も増える時期は次のとおりです。

- 長男:高校~大学 2040~2046年

- 第2子(予定):高校~大学 2044~2050年

| 2040 | 2041 | 2042 | 2043 | 2044 | 2045 | 2046 | 2047 | 2048 | 2049 | 2050 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 長男 | 高1 | 高2 | 高3 | 大1 | 大2 | 大3 | 大4 | ||||

| 2子 | 小6 | 中1 | 中2 | 中3 | 高1 | 高2 | 高3 | 大1 | 大2 | 大3 | 大4 |

特に、2043年に長男が大学へ進学する際の入学金・初年度納付金は、まとまった金額が必要となるため、このタイミングから家計への負担が大きくなり始めます。

その後、2044~2046年の3年間は、長男と長女が同時に高校・大学に在籍する時期であり、教育費負担のピーク期となります。

この時期の支出状況をあらかじめ把握しておくことで、早めの資金準備や家計調整が可能になります。また、教育費に加えて、車の買い替えや住宅リフォームなどの大きな支出が重ならないよう計画することも重要です。

公立・私立で教育費はいくら違う?進学ルート別の総額比較

「どれくらい違うの?」と気になる部分を、進学パターン別にまとめています。公立と私立の違いを比べながら見てみましょう。

教育段階別の教育費(総額比較)

| 教育段階 | 国公立 | 私立 | 算出根拠 |

|---|---|---|---|

| 幼稚園(3年) | 約55万円 | 約104万円 | 【表1】より算出 |

| 小学校(6年) | 約202万円 | 約1,097万円 | 〃 |

| 中学校(3年) | 約163万円 | 約468万円 | 〃 |

| 高校(3年) | 約179万円 | 約309万円 | 〃 |

| 大学(4年) | 約247万円 | 約424万円 | 【表2】より算出 |

【表1】教育段階別の「学習費総額」年間費用

| 教育段階 | 公立 | 私立 |

|---|---|---|

| 幼稚園 | 184,646円 | 347,338円 |

| 小学校 | 336,265円 | 1,828,112円 |

| 中学校 | 542,475円 | 1,560,359円 |

| 高校 | 597,752円 | 1,030,283円 |

【表2】大学種類(設置者)別の初年度費用

※2年目以降は授業料のみ

| 区分 | 授業料 | 入学料 | 施設設備費 | 合計 | 算出根拠 |

|---|---|---|---|---|---|

| 国立大学 | 535,800円 | 282,000円 | - | 817,800円 | 引用より |

| 公立大学 | 536,191円 | 374,371円 | - | 910,562円 | 〃 |

| 私立大学 | 959,205円 | 240,806円 | 165,271円 | 1,365,281円 | 表3全平均 |

【表3】私立大学 学部別初年度費用

※2年目以降は授業料のみ

| 学部 | 授業料 | 入学料 | 施設設備費 | 合計 |

|---|---|---|---|---|

| 文科系学部 | 827,135円 | 223,867円 | 143,838円 | 1,194,841円 |

| 理科系学部 | 1,162,738円 | 234,756円 | 132,956円 | 1,530,451円 |

| 医歯系学部 | 2,863,713円 | 1,077,425円 | 880,566円 | 4,821,704円 |

| その他学部 | 977,635円 | 251,164円 | 231,743円 | 1,460,542円 |

| 全平均 | 959,205円 | 240,806円 | 165,271円 | 1,365,281円 |

表を見てみると、幼稚園から大学まで進学した場合、公立と私立では総額に大きな差があることがわかります。

特に、小学校と大学の進学先によって費用差が広がりやすく、数百万円単位の違いになることも珍しくありません。

ただし、この数字を前にして不安になる必要はありません。重要なのは、

・どの進路ならいくら必要になるか

・いつまでに準備しておくべきか

を把握しておくことです。

教育費は一度に必要になるわけではなく、支払いのタイミングも異なります。

そのため、費用感を把握しておくことで、次のような判断がしやすくなります。

- 必要な貯蓄ペースはどれくらいか

- 奨学金を使う場合どの種類が向いているか

- 児童手当や家計余力をどこに振り分けると効率が良いか

- 進路選択の幅を狭めずにすむか

教育費の比較は迷うためではなく、将来の選択肢を広げるための材料です。数字を見える化しておけば、進学時に慌てることなく、子どもが望む進路を応援しやすくなります。

教育費総額を把握し、教材費・塾費用も含めて計画することが、安心できる家計設計の第一歩です。

教育費準備で多くの家庭がつまずくポイント

教育費について考え始めると、不安に感じる方が多い傾向があります。

その理由は、「金額の大きさ」そのものよりも、見えにくく、把握しにくい性質があるためです。

なぜ教育費は不安になりやすいのか?3つの理由

教育費が心配になる背景には、次の特徴があります。

教育費の不安を整理する3つの視点

教育費は、「なんとなく心配」という状態のままでは整理が進みません。

次の3つに分けて考えることで、状況が掴みやすくなります。

この視点を持つことで、漠然とした不安が少なくなり、判断軸ができていきます。

教育費を見える化すると何が変わるのか

総額や支払時期が可視化されると、以下のような判断をすることができるようになります。

整理が進むことで、迷いや不確実性が減り、進学の選択肢を狭めずに済むようになります。

教育費の課題整理まとめ|不安を減らす考え方

教育費シミュレーション前に確認すべき家計の前提条件

教育費の準備は、「貯蓄」だけでは対応しきれないケースがほとんどです。

特に複数のお子さまがいる場合、教育費のピーク期に貯蓄残高が大きく減少し、場合によってはマイナスになる可能性もあります。

そこで今回のケースでは、以下の情報を踏まえ、家計の流れが将来どのように変動していくかを確認しながら、課題を整理していきました。

この整理によって、「どこにリスクがあるのか」「優先すべき対策は何か」といったポイントが明確になり、具体的な提案へつながっていきます。

キャッシュフロー表を表現するために、もう少し収支情報を深掘りしていきます。

斉藤家の収支、ライフイベント、その他希望など

| 収入 | 勇気さん | ・昇給は55歳まで年率1.0% ・41歳、51歳時は通常の昇給に5.0%上乗せ ・60歳定年で65歳までは再雇用で勤務。 ・61歳からの給与は前年の40%ダウンとし、65歳まで変化なし。 ・60歳に退職金1,800万円 |

| 美保さん | 末子が小学校入学した翌年の2036年から15年間は手取り96万円/年(昇給なし) | |

| 児童手当 | ・3歳未満:15,000円/月 ・3歳以上〜高校生年代:10,000円/月 | |

| 支出 | 基本生活費 | ・270万円/年(第2子誕生後、前年の110%の水準とする) ・物価上昇率1.0% ・長男、長女がそれぞれ23歳になった年から前年の10%減額 |

| 家賃 | 120万円/年 | |

| 保険料 | 32万円/年(生保計) 支出合計:422万円 | |

| その他 | 貯蓄残 | 450万円 |

| 物価上昇率 | 教育費:2%、その他:1% | |

| 学資保険 | 子ども2人に以下条件で契約 18歳払込満期250万円、月保険料11,600円 | |

| 車買換え | 2029年に初回、その後7年ごとに買換え。 予算は150万円。 | |

| 耐久消費財 | 2031年から10年に1回買換え。 予算は40万円。 | |

| 結婚資金 | 長男30歳時に100万円の援助。 | |

| 旅行 | 2047年に夫婦旅行で50万円。 |

キャッシュフロー表の作成には、上記のように多様な収入や支出を想定する必要があります。

手間はかかりますが、前提を整理して可視化することで、お金の流れが明確になり、漠然とした不安の軽減につながります。

進学別キャッシュフロー比較|国公立進学と中学から私立進学

ここでは、斉藤様ご一家が希望される「中学から私立進学」のルートが、家計にいつ、どれだけの負担をかけるのかを具体的にシミュレーションし、子ども2人ともが国公立に進学する「安心ルート」と比較します。

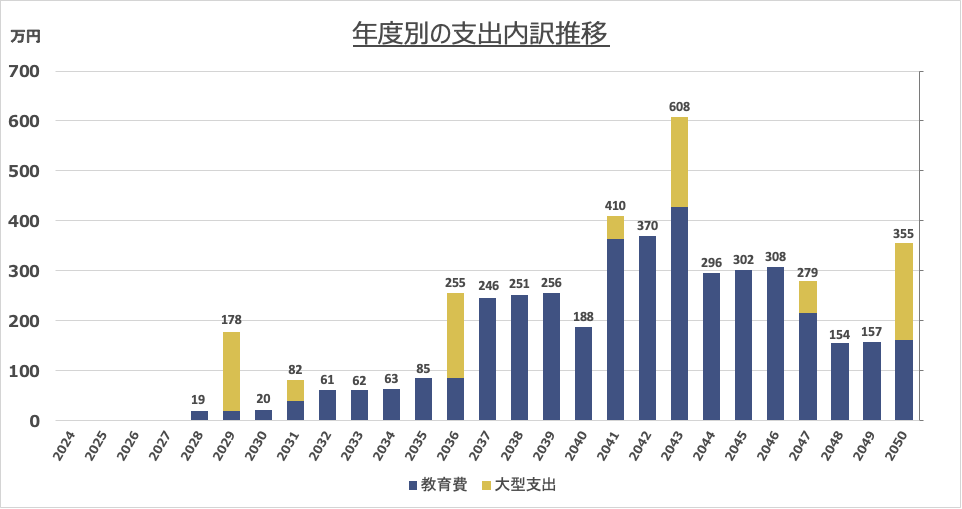

まず、進学のタイミングで家計に襲いかかる「上乗せの出費の山」の大きさを、グラフで視覚化します。

教育費に関する最大の不安は、「もし中学から私立に進学させたら、わが家の家計はどうなってしまうのだろう?」という未来の見えない恐怖です。

以下のグラフをご覧ください。

これは、毎月の生活費を除き、教育費と車の買い替え費用などの大型支出だけを積み上げ、普段の生活費とは別に、いくら上乗せで費用が必要になるのかを可視化したものです。特に、2043年の突出した高さにご注目ください。

ご覧の通り、2043年は長男の大学入学と車の買い替えが重なり、年間で約600万円の出費の山がそびえ立っています。この突出した支出の山が、家計を大きく逼迫させる「魔の年」となります。

対策をせずにこの支出を全て現金で賄おうとすれば、貯蓄残高は0ラインを大きく割り込み、家計は破綻します。

では、この支出の山が家計全体にどのような影響を与えるのか、まずは対策を講じる前のキャッシュフロー表で確認します。

キャッシュフロー表①|子ども2人が国公立進学した場合

国公立進学を想定したケースを示します。

教育費負担が比較的少ない進路のため、資産残高の推移や年間収支を確認する基準シナリオとして位置付けます。

キャッシュフロー表【子ども2人が国公立進学】

| 年度 | イベント | 収入 | 支出 | 収支 | 資産残高 |

|---|---|---|---|---|---|

| 2024 | 468 | 422 | 46 | 450 | |

| 2025 | 473 | 425 | 48 | 498 | |

| 2026 | 477 | 427 | 50 | 547 | |

| 2027 | 476 | 430 | 45 | 593 | |

| 2028 | 長男 幼稚園入園 | 498 | 495 | 4 | 597 |

| 2029 | 車買換え | 503 | 656 | -153 | 444 |

| 2030 | 508 | 502 | 6 | 450 | |

| 2031 | 長男 小学校入学 耐久消費財購入 | 531 | 566 | -36 | 414 |

| 2032 | 長女 幼稚園入園 | 536 | 549 | -13 | 401 |

| 2033 | 541 | 553 | -12 | 389 | |

| 2034 | 546 | 557 | -12 | 378 | |

| 2035 | 長女 小学校入学 | 551 | 582 | -31 | 347 |

| 2036 | 車買換え | 652 | 756 | -104 | 243 |

| 2037 | 長男 中学校入学 | 658 | 618 | 40 | 283 |

| 2038 | 663 | 624 | 40 | 323 | |

| 2039 | 669 | 629 | 39 | 362 | |

| 2040 | 長男 高校入学 | 650 | 643 | 7 | 369 |

| 2041 | 長女 中学校入学 耐久消費財購入 | 684 | 725 | -41 | 328 |

| 2042 | 939 | 670 | 269 | 597 | |

| 2043 | 長男 大学入学 車買換え | 695 | 890 | -195 | 402 |

| 2044 | 長女 高校入学 | 701 | 684 | 18 | 420 |

| 2045 | 725 | 691 | 35 | 455 | |

| 2046 | 長男 大学卒業 | 982 | 684 | 298 | 752 |

| 2047 | 長女 大学入学 | 636 | 666 | -30 | 722 |

| 2048 | 660 | 564 | 96 | 817 | |

| 2049 | 666 | 569 | 97 | 914 | |

| 2050 | 夫 定年退職 長女 大学卒業 | 2,473 | 769 | 1,704 | 2,618 |

この表から、次のような特徴が見えてきます。

- 2029年(車買換え時):収支が-153万円となり、資産残高が大きく減少

- 2031年~2035年:長男の小学校入学と長女の幼稚園・小学校入学が重なり、慢性的な支出超過

- 2036年(車買換え時):再び収支が-104万円となり、資産残高が243万円まで減少

- 2043年(長男大学入学):大学進学と車買換えが重なり、収支が-195万円

ただし、これは理想的なシナリオで、実際には以下のようなケースも想定する必要があります。

実際には以下のようなケースも想定する必要があります。

- 子どもが私立に進学する可能性

- 浪人や留年による教育期間の延長

- 医療費や介護費用などの予期せぬ支出

加えて、「住宅購入」「第三子の検討」「充実した老後資金の準備」などご夫妻の意向の変化に合わせて、キャッシュフローは大きく変化します。

斉藤家のケースでは、子ども2人が高校から私立に進学したケースについても同様にキャッシュフローを作成したところなんとか家計は対応可能であることがわかりました。

次の章では、「子ども2人が中学から私立に進学する場合」を想定したキャッシュフローの変化と、それに対する具体的な対策について見ていきます。

キャッシュフロー表②|子ども2人が中学から私立進学した場合

中学から私立進学を選択したケースを示します。

教育費負担が大きくなるため、年間支出や資産残高の推移を確認し、家計への影響が明確になるパターンとして位置付けます。

キャッシュフロー表【子ども2人が中学から私立進学】

| 年度 | イベント | 収入 | 支出 | 収支 | 資産残高 |

|---|---|---|---|---|---|

| 2024 | 468 | 422 | 46 | 450 | |

| 2025 | 473 | 425 | 48 | 498 | |

| 2026 | 477 | 427 | 50 | 547 | |

| 2027 | 476 | 430 | 45 | 593 | |

| 2028 | 長男 幼稚園入園 | 498 | 495 | 4 | 597 |

| 2029 | 車買換え | 503 | 656 | -153 | 444 |

| 2030 | 508 | 502 | 6 | 450 | |

| 2031 | 長男 小学校入学 耐久消費財購入 | 531 | 566 | -36 | 414 |

| 2032 | 長女 幼稚園入園 | 536 | 549 | -13 | 401 |

| 2033 | 541 | 553 | -12 | 389 | |

| 2034 | 546 | 557 | -12 | 378 | |

| 2035 | 長女 小学校入学 | 551 | 582 | -31 | 347 |

| 2036 | 車買換え | 652 | 756 | -104 | 243 |

| 2037 | 長男 中学校入学 | 658 | 750 | -92 | 151 |

| 2038 | 663 | 758 | -95 | 56 | |

| 2039 | 669 | 767 | -98 | -42 | |

| 2040 | 長男 高校入学 | 650 | 702 | -52 | -94 |

| 2041 | 長女 中学校入学 耐久消費財購入 | 684 | 928 | -244 | -338 |

| 2042 | 939 | 877 | 62 | -276 | |

| 2043 | 長男 大学入学 車買換え | 695 | 1,119 | -423 | -699 |

| 2044 | 長女 高校入学 | 701 | 810 | -109 | -808 |

| 2045 | 707 | 820 | -112 | -920 | |

| 2046 | 長男 大学卒業 | 964 | 815 | 148 | -772 |

| 2047 | 長女 大学入学 | 720 | 753 | -33 | -805 |

| 2048 | 726 | 632 | 94 | -711 | |

| 2049 | 732 | 638 | 94 | -617 | |

| 2050 | 夫 定年退職 長女 大学卒業 | 2,539 | 839 | 1,699 | 1,082 |

この表から、次のような特徴が見えてきます。

- 2029年(車買換え):収支が大きく赤字となり、資産残高が急減

- 2031年〜2046年:子どもの進学と生活費増加により、赤字が続く傾向

- 2036年(車買換え):再び大きな支出が発生し、資産残高がさらに低下

- 2039年(資産残高赤字):慢性的な赤字により、資産残高が赤字となる

- 2041年〜2044年:中学・高校・大学進学が重なり、資産残高が継続してマイナス

- 2050年(退職金受給):収入が大きく増え、資産残高が大幅に改善

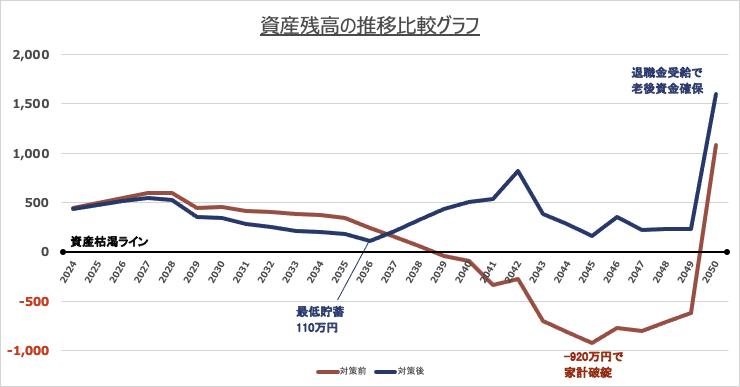

上記の結果から、対策なしの私立進学ルートでは、教育費ピーク期に貯蓄残高が大きくマイナスとなり、家計が破綻することが明らかになりました。家計が底をつく「魔の年(2043年)」を乗り越えるには、強力な対策が必要です。

そこで各種対策(奨学金、妻の収入調整、保険見直しなど)を講じた結果、資産残高はどのように変化したのでしょうか。

以下の2つのケースで将来の貯蓄残高をシミュレーションしました。

- 対策なし(もし私立に進学させていたら)

- 対策あり(FPの提案を実行し私立に進学)

その結果を比較したグラフがこちらです。

ご覧の通り、各種対策を講じた結果、資産残高がマイナスとなる年はなくなりました。

対策なしの赤線が示すように一時は貯蓄が大きく底を突きますが、各種対策を組み合わせることで、最低貯蓄額を確保し、破綻を回避できています。最終的には退職金の受給により、資産残高は大きくプラスに回復する見通しです。

各種対策を講じた結果、赤字を回避できたことがわかりました。

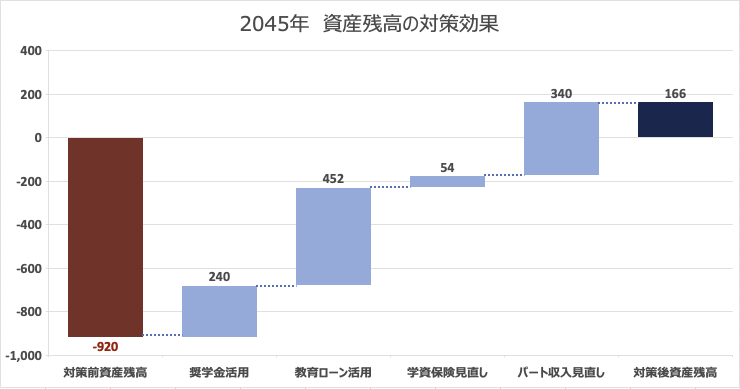

では、対策前の最低資産残高 Δ920万円という絶望的な赤字を、私たちはどのような施策で乗り越え、赤字解消のための資金確保額として約1,000万円超の資金を調達できたのでしょうか。

私たちが今回実行した、具体的な4つのアクションと、それによって生み出された資金確保額の合計を可視化したのが以下の図です。

ご覧の通り、今回の対策で合計1,086万円の資金確保を実現し、貯蓄残高のマイナスを回避しました。特に「教育ローンの活用」(+ 452万円)と「妻の働き方の調整」(+ 340万円)が、資金ショートを回避するための二本柱となっていることが、金額ベースでわかります。

次章では、この資金確保に貢献した「奨学金」「教育ローン」「家計の見直し」という3つの対策について、具体的な制度と活用法を解説します。

教育費不足への具体的対策|FPが考える現実的な選択肢

中学から私立進学を選択した場合の資金不足に対する具体的な対策を整理します。

キャッシュフロー表を見ると、2039年から資産残高がマイナスとなり、その状態がしばらく続くことがわかります。

最終的には、2050年に勇気さんの退職金(約1,800万円)を受け取ることで資産残高がプラスに戻りますが、それまでの間は資金繰りが厳しくなる点が課題となっています。

基本方針として、退職金という大きな収入を教育ローンなどで平準化し、赤字期間を補う形が現実的です。

そして、ローン借入に伴う利息負担については、保険の見直しや給付型奨学金の活用、配偶者のパート勤務延長など、家計の改善策で吸収していく形が理想です。

対策① 奨学金の活用|給付型・貸与型の違いと注意点

①奨学金の制度確認

一通り、奨学金制度の確認を行なったところ、

高校の授業料支援制度|高等学校等就学支援金の仕組み

高等学校などで学ぶ生徒の教育費負担を軽減するために設けられているのが「高等学校等就学支援金制度」です。

家庭の経済状況に応じて授業料を支援する仕組みで、所得要件を満たす世帯であれば、公立・私立を問わず利用できます。誰もが安心して高校教育を受けられるようにすることを目的とした国の制度です。(参考:文部科学省|高校生等への修学支援)

支給対象となる年収目安

| 保護者 | 子どもの数 | 118,800円 (月額 9,900円) 支給対象 | 396,000円 (月額33,000円) 支給対象 |

|---|---|---|---|

| 両親2人とも 生計維持者 | 子1人(高校生) | ~約1,030万円 | ~約660万円 |

| 子2人(高校生・中学生以下) | ~約1,030万円 | ~約660万円 | |

| 子2人(高校生・高校生) | ~約1,070万円 | ~約720万円 | |

| 子2人(大学生・高校生) | ~約1,090万円 | ~約740万円 | |

| 子3人(大学生・高校生・中学生以下) | ~約1,090万円 | ~約740万円 | |

| 両親のうち 一方が 生計維持者 | 子1人(高校生) | ~約910万円 | ~約590万円 |

| 子2人(高校生・中学生以下) | ~約910万円 | ~約590万円 | |

| 子2人(高校生・高校生) | ~約950万円 | ~約640万円 | |

| 子2人(大学生・高校生) | ~約960万円 | ~約650万円 | |

| 子3人(大学生・高校生・中学生以下) | ~約960万円 | ~約650万円 |

大学進学時の支援制度|高等教育の修学支援新制度

高等教育の修学支援新制度は、家庭の経済状況にかかわらず、大学・短期大学・高等専門学校・専門学校などで学ぶ意欲のある学生を支援するための制度です。

授業料・入学金の減免と、返還不要の給付型奨学金を組み合わせることで、進学時および在学中の経済的負担を軽減することを目的としています。

(参考:文部科学省 高等教育の修学支援新制度)

この制度は令和2年4月に開始され、以降、支援対象の拡大や多子世帯への配慮など、段階的な見直しが行われてきました。近年では、より多くの学生が安心して高等教育を受けられる環境整備が進められています。

制度を利用するための条件

- 世帯収入や資産が、国の定める基準内であること

- 進学先で学ぶ意欲があり、学修状況が一定の基準を満たしていること

支援内容(額)を決定する要素

- 世帯の収入水準

- 進学先の区分(大学・短期大学・高等専門学校・専門学校)

- 自宅通学か、自宅外通学か

以下の条件で奨学金の支援内容を確認します。

① 入学金・授業料減免額の制度詳細

入学金・授業料の減免

入学金および授業料の減免額には、学校種別ごとに上限が設けられています。

実際の減免額は、この上限額に対して、世帯の収入区分に応じた割合が適用されます。

| 授業料等減免 上限額 | 国公立 入学金 | 国公立 授業料 | 私立 入学金 | 私立 授業料 |

|---|---|---|---|---|

| 大学 | 28万円 | 54万円 | 26万円 | 70万円 |

| 短期大学 | 17万円 | 39万円 | 25万円 | 62万円 |

| 高専(4年・5年) | 8万円 | 23万円 | 13万円 | 70万円 |

| 専門学校 | 7万円 | 17万円 | 16万円 | 59万円 |

② 給付型奨学金の制度詳細

給付型奨学金

給付型奨学金は返還不要で、世帯収入や通学形態に応じて支給額が異なります。

こちらも、世帯の収入区分に応じて、定められた支給割合が適用されます。

| 給付型奨学金 支給額 | 国公立 自宅生 | 国公立 自宅外生 | 私立 自宅生 | 私立 自宅外生 |

|---|---|---|---|---|

| 大学 | 35万円 | 80万円 | 46万円 | 91万円 |

| 短期大学 | 35万円 | 80万円 | 46万円 | 91万円 |

| 高専(4年・5年) | 21万円 | 41万円 | 32万円 | 52万円 |

| 専門学校 | 35万円 | 80万円 | 46万円 | 91万円 |

③ 世帯収入区分による支援割合の制度詳細

世帯収入区分による支援割合

入学金・授業料の減免および給付型奨学金の支給割合は、世帯年収や家族構成

(多子世帯かどうか)によって段階的に設定されています。

| 家族構成 | 世帯年収 | ①入学金等の 減免割合 | ②給付型奨学金 支給割合 |

|---|---|---|---|

| 多子世帯 | 〜270万円 | 満額免除 | 満額支給 |

| 〜300万円 | 〃 | 2/3支給 | |

| 〜380万円 | 〃 | 1/3支給 | |

| 〜600万円 | 〃 | 1/4支給 | |

| 600万円〜 | 〃 | 対象外 | |

| 1人、2人 | 〜270万円 | 満額免除 | 満額支給 |

| 子ども世帯 | 〜300万円 | 2/3免除 | 2/3支給 |

| 〜380万円 | 1/3免除 | 1/3支給 | |

| 〜600万円 | 1/4免除 | 1/4支給 |

JASSO奨学金|第一種・第二種の違いと選び方

高等教育の修学支援新制度の対象外となった場合でも、日本学生支援機構の貸与型奨学金を活用することで、大学進学時や在学中に必要となる資金負担を時期的に分散させることが可能です。

JASSOの貸与型奨学金には、以下の2種類があります。

第一種奨学金(無利子)

成績および家計基準を満たした学生を対象とする、利息のかからない貸与型奨学金です。

貸与額は抑えめですが、利息負担がない点が特徴です。

第二種奨学金(有利子)

第一種よりも家計基準が緩やかで、利用しやすい奨学金です。

在学中は利息の支払いはなく、卒業後から返済が始まります。

| タイ ミング | 評価 項目 | 第一種奨学金 | 第二種奨学金 |

|---|---|---|---|

| 申 込 時 | 学 力 基 準 | ・高校等での評定平均値が 原則3.5以上 ・または、学修意欲・学修計画が 特に優れていると認められること ※近年は学修意欲の評価比重が増加 | ・学修意欲があり、修学に支障が ないと認められること ・第1種ほど厳密な評定平均の要件 なし |

| 家 計 基 準 | ・生計維持者の貸与額算定基準額 189,400円以下 ・世帯収入・扶養人数・控除状況を 総合的に判定 ・年収目安:大学生+高校生を扶養 約600〜700万円程度 | ・生計維持者の貸与額算定基準額 381,500円以下 ・年収目安:大学生+高校生を扶養 約900〜1,000万円前後 | |

| そ の 他 | ・日本国籍、または在留資格要件を 満たすこと ・大学・短大・高専・専門学校に 進学予定または在学中であること | ・学校区分・通学形態に応じて月額 貸与額を選択可能 ・利率方式(固定/見直し)を選択 | |

| 採 用 後 | 継 続 条 件 | ・在学中、一定の学修成績および 履修状況を維持していること ・単位修得状況・出席状況が著しく 不良でないこと ・家計急変などがない限り、原則、 毎年継続審査あり ※継続条件を満たさない場合、 貸与停止または、第2種への変更 となる場合あり | ・学業を継続できる状況であること ・著しい成績不良や長期欠席がない こと ・原則、毎年の適格認定を通過する こと ※継続条件を満たさない場合、 警告、貸与停止、廃止となる 可能性あり |

斉藤家における本制度の活用について

給付型奨学金を利用できない前提で、以下の条件による借入・返済シミュレーションを行います。

長男の借入:5万円/月 返済:卒業後 元利均等返済 年利3.0% 4年返済

長女の借入:5万円/月 返済:卒業時 借入分一括返済 年利0.0%(在学中)

貸与額は、進学先や自宅通学・自宅外通学の別に応じて月額で選択でき、必要な金額に応じて柔軟に設計することが可能です。

その他の奨学金

国の制度や日本学生支援機構(JASSO)の奨学金以外にも、自治体や企業、学校などが独自に実施している奨学金制度があります。

これらは対象者や条件が限定される一方で、家計状況によっては大きな支えとなる制度です。

代表的な制度の例を、進学段階ごとに整理すると次のとおりです。

| 進学段階 | 実施主体 | 制度名称 | 貸与/給付 |

|---|---|---|---|

| 高校 | 大阪府育英会 | 入学時増額奨学資金貸付 奨学資金貸付 | 貸与 |

| 高校 | 大阪府育英会 | 夢みらい奨学金 USJ奨学金 特別奨学金 | 給付 |

| 大学 短期大学 専門学校 | 新聞社系の 「新聞奨学生」 制度 | 朝日奨学会 日本経済新聞育英奨学会 毎日育英会 産経新聞奨学会 など | 貸与 奨学金+給与+住居の提供 および、条件付きで返済免除 |

新聞奨学生制度のように、学業と一定の労働を両立することが求められる制度もあり、決してすべてが「楽な道」というわけではありません。

一方で、私自身も学生時代に朝日奨学会を利用しましたが、

家計の事情から進学を諦めかけていた中で、進学を続けるための現実的な選択肢となった制度であったことは事実です。

だからこそ重要なのは、

早めに情報を集め、制度の特徴や負担の中身を家族で共有することです。

家計だけで結論を急ぐのではなく「どの制度なら現実的に続けられるか」を冷静に見極めることが、進学後の安定につながります。

また、制度が複雑で判断に迷う場合には、家族だけで抱え込む必要はありません。

ファイナンシャル・プランナーなど、教育費と家計の両面を整理できる第三者に相談することで、選択肢が明確になるケースも少なくありません。

奨学金制度は多様で、簡単なものばかりではありません。

それでも、どれだけ強い思いを持って進学に向き合うかによって、道が開ける制度が用意されているという点は、ぜひ知っておいてほしいところです。

対策1:奨学金の活用まとめ

これまで奨学金制度について確認してきましたが、その結果、斉藤家では以下の制度を活用する方針としました。

活用する奨学金制度

① 高等学校等就学支援金

・受給額:年額11.8万円

・対象期間:3年間 × 子ども2人

(計6年)

・受給総額:

11.8万円 × 6年 = 70.8万円

② 日本学生支援機構 第二種奨学金

(貸与型・有利子)

・借入額:月額5万円

・借入期間:48か月 × 子ども2人

(計96か月)

・借入総額:

50,000円 × 96か月 = 480万円

・返済条件:

- 長男分:卒業後から返済開始(年利3.0%、4年返済)

- 長女分:卒業時に借入分を一括返済

対策② 教育ローンの活用|国の教育ローンと民間ローン比較

教育費を準備する手段として、教育ローンの活用は有効です。

教育ローンは大きく公的ローンと民間ローンに分かれます。斉藤家の場合、将来長男・長女の二人が大学に進学した際、ピーク時の教育費は1,200~1,500万円程度になると予想されます。

この負担を一度に捻出するのは困難ですが、教育ローンを活用することで負担を平準化できます。

国の教育ローンの特徴と利用時の注意点

「国の教育ローン」は、政府系金融機関である日本政策金融公庫が提供する公的な教育ローンです。

固定金利で最長20年まで返済期間を設定でき、返済計画を立てやすい点が特徴となっています。高校生以上の教育費に対応しており、入学前から申込みが可能です。

「国の教育ローン」の主な特徴

| 項目 | 内容 |

|---|---|

| 借入上限 | 子ども1人あたり350万円まで ※一定要件を満たす場合は450万円まで |

| 借入対象 | 今後1年間に必要となる費用のみが対象 「借入上限ー借入残高」の範囲内で、2年目以降に必要となる額は再度申込みが必要 |

| 金利 | 固定金利(年3.15%/2025年9月時点) |

| 返済期間 | 最長20年(在学中は利息のみ返済も可) |

| 対象者 | 高校・高専・大学・専修学校などに入学・在学される方 |

| 利用用途 | 入学金・授業料・教材費・下宿費・パソコン購入費など |

| 世帯年収の上限 | 子ども2人の場合 890万円以下 |

| その他 | 日本学生支援機構の奨学金との併用可、受験前申込み可 |

民間教育ローンの特徴|中学から使えるケースも

民間教育ローンは、銀行や信用金庫が提供する教育資金向けのローンです。

中学生から利用できる商品があるほか、審査スピードや借入条件、返済期間など、各金融機関が独自の特徴を持った商品を用意しています。

「民間の教育ローン」の主な特徴

| 項目 | 内容 |

|---|---|

| 借入上限 | 金融機関によって異なるが、800万円〜1,000万円程度を上限とする商品が多い。 中には3,000万円を上限とするものもある。 |

| 借入対象 | 原則として「国の教育ローン」と同様 |

| 金利 | 「国の教育ローン」よりやや高めだが、取引状況によって優遇金利を設定 |

| 返済期間 | 最長16年〜18年程度(在学中は利息のみ返済も可) |

| 対象者 | 「国の教育ローン」の対象者に加え、幼稚園〜中学生、社会人など幅広い |

| 利用用途 | 授業料・入学金に加え、学習塾、予備校、留学費用、部活動や遠征費用なども対象となる場合あり |

| 世帯年収の上限 | なし |

| その他 | 利用者の居住地を制限している商品が多く、利用者に適した商品を選択することが重要 |

必要以上に借り入れるのではなく、学資保険や奨学金と組み合わせながら、返済負担を抑える視点が欠かせません。

教育ローンが通らないときの現実的な対処法

教育ローンは、収入状況や信用情報によっては審査に通らないケースもあります。ただし、審査に通らなかったからといって、教育費の選択肢がすべて閉ざされるわけではありません。

状況に応じて、以下のような対応策を検討することが可能です。

実務的な対応策

| 対応策 | 内容 |

|---|---|

| 収入合算・連帯保証人の活用 | 配偶者の収入を合算する、または連帯保証人を立てることで、審査基準を満たせる場合があります。 特に民間教育ローンでは、金融機関ごとに柔軟な対応が取られることもあります。 |

| 学校の分納制度・延納制度を利用 | 多くの学校では、授業料の分割払いや納付期限の延長に対応しています。 教育ローンの可否が確定するまでの「時間を確保する手段」として有効です。 |

| JASSOの緊急採用・応急採用を検討 | 失業や病気、災害などによる家計急変時には、日本学生支援機構の緊急採用・応急採用が利用できる場合があります。 通常の奨学金よりも迅速な支援が特徴です。 |

| 授業料減免・就学支援制度の活用 | 国の就学支援制度や、大学独自の授業料減免・奨学金制度を併用することで、自己負担額を抑えられる可能性があります。 見落としやすいため、必ず学校側にも確認しておきたいポイントです。 |

対策③ 家計全体の見直し|学資保険・収入調整でどう変わるか

斉藤家のケースでは、奨学金や教育ローンの活用を検討したうえでも、なお一部の年で資産残高がマイナスとなることが確認されました。

そこで、「借りる」以外の視点から家計全体を見直し、追加の対策を検討することにしました。

この章では、家計の中で比較的主体的にコントロールできる対策と、

それでも不足する場合に検討する最終的な選択肢の2段階に分けて整理します。

主体的にコントロールできる対策

まずは、家計の中で比較的調整しやすい項目から見直しを行いました。

①学資保険の見直し

当初は、払込期間を18歳までとする学資保険を契約していましたが、払込期間を10歳までに短縮することで、教育資金が本格的に必要となる時期の家計負担を軽減する方針としました。

あわせて、返戻率のより高い商品へ切り替えることで、効率的な教育資金準備を目指しています。

(元の契約)

年間保険料:14万円

払込期間:18年

満期返戻金:250万円

(新契約)

年間保険料:25万円

払込期間:10年

満期返戻金:300万円

(参考:ソニー生命|学資保険シミュレーション)

この見直しにより、

・保険料総額:252万円 → 250万円(▲2万円)

・満期返戻金:250万円 → 300万円(+50万円)

となり、1人あたり+52万円の家計改善効果が見込まれます。

斉藤家では子ども2人分で、合計+104万円の効果となりました。

また、教育資金が必要となる前に保険料の支払いを完了できるため、教育費が集中する時期の固定費負担を抑えられる点も、大きなメリットといえます。

②妻のパート収入の見直し

当初は年間手取り96万円で想定していましたが、働き方を調整し、年間手取り130万円まで引き上げる計画としました。

無理のない範囲で収入を増やすことで、教育費が集中する時期のキャッシュフロー改善を図ります。

その結果、年間手取り:96万円 → 130万円(+34万円)

この増収が15年間続くと仮定すると、

34万円 × 15年 = 合計510万円の家計改善効果が見込まれます。

キャッシュフロー表【子ども2人が中学から私立進学】各種対策後

| 年度 | イベント | 収入 | 支出 | 収支 | 資産残高 |

|---|---|---|---|---|---|

| 2024 | 468 | 433 | 35 | 439 | |

| 2025 | 473 | 436 | 37 | 476 | |

| 2026 | 477 | 438 | 39 | 514 | |

| 2027 | 476 | 441 | 34 | 549 | |

| 2028 | 長男 幼稚園入園 | 498 | 517 | -18 | 531 |

| 2029 | 車買換え | 503 | 678 | -175 | 356 |

| 2030 | 508 | 524 | -16 | 340 | |

| 2031 | 長男 小学校入学 耐久消費財購入 | 531 | 588 | -58 | 282 |

| 2032 | 長女 幼稚園入園 | 536 | 571 | -35 | 247 |

| 2033 | 541 | 575 | -34 | 213 | |

| 2034 | 546 | 554 | -9 | 205 | |

| 2035 | 長女 小学校入学 | 551 | 579 | -28 | 177 |

| 2036 | 車買換え | 686 | 753 | -67 | 110 |

| 2037 | 長男 中学校入学 | 848 | 750 | 98 | 208 |

| 2038 | 853 | 737 | 116 | 324 | |

| 2039 | 859 | 749 | 110 | 434 | |

| 2040 | 長男 高校入学 | 799 | 725 | 74 | 508 |

| 2041 | 長女 中学校入学 耐久消費財購入 | 989 | 956 | 33 | 541 |

| 2042 | 1,205 | 923 | 282 | 824 | |

| 2043 | 長男 大学入学 車買換え | 789 | 1,225 | -436 | 388 |

| 2044 | 長女 高校入学 | 807 | 917 | -109 | 278 |

| 2045 | 813 | 926 | -113 | 166 | |

| 2046 | 長男 大学卒業 | 1,120 | 936 | 184 | 349 |

| 2047 | 長女 大学入学 | 814 | 937 | -124 | 226 |

| 2048 | 820 | 816 | 4 | 229 | |

| 2049 | 826 | 823 | 3 | 233 | |

| 2050 | 夫 定年退職 長女 大学卒業 | 2,633 | 1,264 | 1,369 | 1,602 |

この表から、次のような特徴が見えてきます。

- 2029年(車買換え):車の買換えにより大幅な赤字となり、資産残高が大きく減少

- 2031年〜2036年:子どもの進学や生活費増加で赤字が続き、資産残高が徐々に低下

- 2036年(車買換え):再び大きな支出が発生し、資産残高が最も少ない水準に

- 2037年〜2039年:長男の中学進学後は収支が改善し、資産残高が回復基調に転じる

- 2041年〜2045年:中学・高校・大学進学が重なり、赤字が続く教育費のピーク期

- 2043年(大学入学+車買換え):大学進学と大型支出が重なり、家計負担が最大化

- 2050年(退職金受給):退職金の受給により資産残高が大きく回復

それでも足りない場合の選択肢

各種奨学金や教育ローン、さらに上記の見直しを行っても、なお教育費が不足するケースもあります。

その場合は、「借りる」以外の視点から、家計全体や進路そのものを含めた調整を検討することが重要になります。

①家計の一時的な調整を行う

教育費が集中する期間は、人生全体で見れば限られた一時期です。

そのため、以下のような固定費・支出を一時的に引き締める選択肢も考えられます。

- 住居費(住宅ローンの借換え、繰上返済の一時停止など)

- 保険料(保障内容の整理、過剰保障の見直し)

- 車両費やレジャー費などの裁量支出

一時的な調整であれば、将来の生活水準を大きく下げずに教育費を捻出できる可能性があります。

②進学ルート・進学時期を調整する

進学そのものを否定するのではなく、選択肢を広げるという視点も重要です。

- 国公立大学や学費の低い学部への進路変更

- 自宅通学への切り替えによる生活費の削減

- 専門学校・短期大学からの編入・進学

- 一度就職し、貯蓄を行ったうえでの進学(社会人入学)

進学時期を調整することで、奨学金や支援制度の選択肢が広がる場合もあります。

③家族全体で方針を共有する

教育費の問題は、家族だけで抱え込むものではありません。

本人とも情報を共有し、費用負担や進路の選択肢を一緒に考えることで、無理のない現実的な判断につながります。

また、必要に応じてファイナンシャルプランナーなど第三者の専門家に相談することも、有効な選択肢の一つです。

まとめ|教育費準備は「制度理解×家計設計」で差がつく

今回のケースでは、子ども2人が中学から私立へ進学する想定のもと、奨学金、教育ローン、家計見直しを段階的に検討してきました。

その結果、各種対策を組み合わせることで、資産残高がマイナスになる状況は回避でき、将来に向けた家計の見通しも立てられることが分かりました。

一方で、教育費が集中する時期には収支が大きく揺れやすく、準備の有無が家計の安定度を左右することも明確になりました。

給付型制度の対象外であっても、奨学金や教育ローン、学資保険の見直し、収入調整などを組み合わせることで、進学の選択肢を狭めずに対応することは可能です。

ただし、すべての制度が「楽な道」ではないことも事実です。

だからこそ重要なのは、早めに情報を整理し、家族で共有したうえで「どこまでなら無理なく続けられるか」を考えること。

教育費対策は、正解を探すものではなく、家族として納得できる形を選ぶプロセスだといえます。

もし判断に迷ったときは、家族だけで抱え込まず、ファイナンシャルプランナーなど第三者の視点を取り入れることも一つの方法です。教育費という大きなテーマに向き合う際のヒントとして、この記事が少しでも参考になれば幸いです。

コメント